钢铁、有色、建材冲刺碳达峰 会不会触发涨价周期?

2021-03-25 07:56:17

来源:证券日报

次

原标题:钢铁、有色、建材冲刺碳达峰 会不会触发涨价周期?

近日,国家发展改革委产业司主持召开钢铁、有色金属、建材行业碳达峰工作研讨会,提出研究制定钢铁、有色金属、建材等行业的碳达峰方案,结合传统高能耗行业实际,推动产业转型升级,提高能源利用效率,助力实现碳达峰碳中和目标。

钢铁、有色金属和建材制造业都被视为传统高能耗行业,随着相关标准的制定和绿色环保产业链的建立,推进碳达峰碳中和目标的实现势必倒逼企业加快向低碳、近零碳、零碳深度转型。

那么,在转型过程中对相关企业的影响将体现在哪些方面?这些行业是否会进入一轮新的涨价周期?市场集中度将会呈现怎样的变化?相关板块的投资价值将如何体现?带着种种疑问,《证券日报》记者对多位业内人士进行了深入采访。

年内普钢价格指数

已上涨7.59%

世界钢铁协会统计数据显示,全球平均每生产1吨钢会排放1.8吨二氧化碳。我国作为钢铁生产大国,钢铁行业碳排放量占全国碳排放总量约15%。

“在一系列政策驱动下,钢铁行业亟需实施低碳转型。从生产端来看,需要我国钢铁行业从优化原燃料结构、突破关键性低碳技术、强化节能及能效提升等三大方面进行切实推进,从而构建更高水平的供需动态平衡,最终打造出循环经济产业链。”道智投资执行董事康道志在接受《证券日报》记者采访时表示,目前,我国钢铁生产主要是高炉—转炉的长流程生产工艺,碳排放量占全球钢铁行业的60%以上。根据我国碳达峰碳中和目标节点,工信部将明确钢铁等重点行业碳达峰行动方案和路线图。

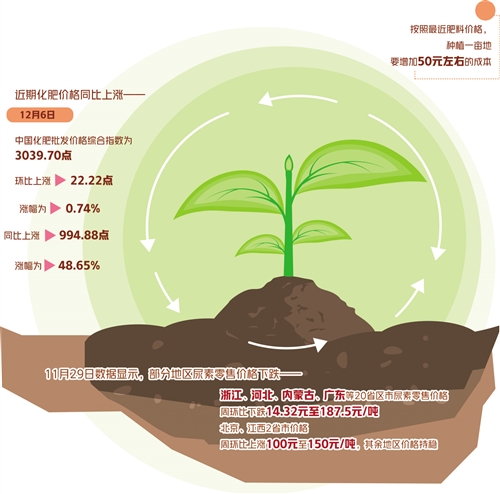

今年以来,受碳达峰碳中和目标消息刺激,国内钢材价格普遍呈现出震荡向上的趋势。相关数据显示,截至3月19日,今年以来,我国普钢相对价格指数上涨了12.6个百分点,涨幅约7.59%。

对此,睿沣资产总经理赵钦峰在接受《证券日报》记者采访时表示,在碳达峰碳中和目标大背景下,2020年12月份以来,工信部多次发声要求2021年钢铁产量同比下降,这是行业供给收缩的重大信号。

“此次政策可类比于钢铁行业新一轮的‘供给侧结构性改革’,内蒙古、江苏、上海、湖南、河北等省(区、市)相继出台相关涉及钢铁的碳达峰政策。当前政策若严格执行将会影响到钢铁行业现有的供需格局,另外钢材成材的降库拐点已经到来,而在供应端增量受限、需求端回升空间较大的情况下,预计后期降库速度将加快,钢材现货价格或继续震荡上行。”赵钦峰说。

伴随着碳达峰碳中和目标的逐步落实以及钢材价格的震荡向上,A股钢铁板块也迎来了不小的上涨,东方财富Choice金融终端数据显示,年初以来截至3月22日,A股钢铁指数(801007.EI)涨幅为24.17%,远远超过了同期大盘指数。

私募排排网研究员叶远声在接受《证券日报》记者采访时表示,从供给端来看,伴随着碳达峰碳中和目标的工作推进,给钢铁行业的环保治理带来了更加严酷考验,部分地区的钢铁产量已经出现了明显下降,供给端收缩情况日益加剧。未来,随着钢铁供给侧结构性改革的持续推进,对供给端的压制力度势必有增无减。从投资价值的角度来看,相对看好钢铁板块,供需端矛盾推动了钢企盈利能力上升。另外,钢铁股的高分红和低估值使得钢铁股具有较高的防御价值。

赵钦峰表示,钢铁板块的大涨可归结为碳达峰碳中和目标要求下的限产、减产。钢材受益于顺周期需求,相关企业盈利预期向好,再加上估值较低,短期利好钢铁股的估值提升。

展望后市,赵钦峰认为,短期压降粗钢产量,将给普钢板块带来阶段性供需错配的预期,而提高全废钢短流程工艺占比,也将带来相关配套耗材企业投资机会。长期来看,实现产业绿色转型升级利好钢铁行业龙头企业。

有色金属低碳转型成本上涨

将传导至下游

根据中国有色金属工业协会统计,2020年我国十种有色金属产量首次突破6000万吨达到6168万吨,有色金属行业的二氧化碳总排放量约6.5亿吨,占全国总排放量的6.5%。其中,铝冶炼行业排放占比77%左右,铜铅锌等其他有色金属冶炼业约占9%,铜铝压延加工业约占10%。

有色金属行业作为力争率先碳达峰的原材料工业之一,“十四五”期间将全面加快绿色低碳转型,为我国总体实现碳达峰作出贡献。全国政协常委、中国有色金属工业协会党委书记葛红林在今年全国两会期间表示,碳达峰、碳中和行动,给我国有色金属工业发展带来了机遇与挑战。一方面,将推动行业企业加快绿色转型,加强技术创新;以铝代钢的轻量化节能优势将进一步凸显,对应用领域的碳达峰、碳中和提供支撑。另一方面,行业企业在推进碳达峰的同时,也将快速地压减碳峰值水平,为碳中和作出贡献。

上海钢联有色金属分析师孙克文在接受《证券日报》记者采访时表示,有色金属产业要发展低碳经济提升能源利用效率,首先要从供给侧优化产业结构,淘汰落后产能,提升产能利用率,提高工艺水平,减少供应环节;其次要从需求侧加大产成品风险控制,减少物流能耗;最后需要整个产业链的延伸,缩减交易环节,把供应端库存逐渐转移到金属加工材上。

为实现有色金属产业的绿色低碳转型,无论从供给侧、需求侧还是中间物流环节提升生产工艺,都会一定程度上提高生产成本,尤其是随着国内土地和劳动力等要素价格的上升,以及环保压力的增加,都带来有色金属的涨价预期。

对此,孙克文认为,有色金属产业链之间价格关联度较高,上游生产成本加大,其加工材和终端产成品价格也将受到影响。涨价预期下国内有色金属产业大概率会出现全球再转移现象。微观看,会增加企业转移成本;宏观看,有可能再一次影响全球贸易流向和全球经济增长。

孙克文说:“对于有色金属的上游原料企业来说,产业低碳升级造成的涨价因素是利大于弊的。对于中间冶炼行业来讲利弊皆有,弊端是提高了原料成本,加大了企业周转资金,而利端是其产成品价格也将跟涨,在其风控和加工费控制良好的前提下,其利润也是增加的。对于终端来讲,价格上涨是弊大于利的,原料成本上升,而消费端价格跟涨滞后,利润预计会大幅缩减甚至亏损。”

看懂研究院高级研究员程宇对《证券日报》记者表示,有色金属产业在转型升级过程中大概率会提升成本,同时会减少供给,如果叠加通胀周期,会对下游产业造成利润挤压,下游面临终端需求不足的困境。应对这种局面,就需要压缩基建、房地产固投等减少需求,这样虽然可以对冲影响,但也会影响经济增长动力。

建材环保材料

高成本问题待解

天津新型建筑材料公司研究所的报告显示,我国建材工业每年消耗原材料50亿吨,消耗煤炭2.3亿吨,约占全国能源总消耗的15.8%,废气排放量1.096亿立方米。水泥、石灰与传统墙体材料等排放一氧化碳约为6.6亿吨,占全国工业一氧化碳排放量的40%左右。

“目前绿色建材行业尚处于探索和发展初期阶段,需要相关政策进一步扶持,并统一标准。绿色建材和环保材料还面临成本高、终端价格高等情况,很多材料无法大规模普及。”尚品宅配相关负责人告诉《证券日报》记者。

随着碳达峰碳中和目标的提出,我国各地加速落后产能淘汰,高能耗建材产业的生存空间也越来越小。高能耗建材产业中率先走上产业转型或产业升级之路的企业,有望较早地摆脱成本上涨的泥潭。

中南财经政法大学教授叶青接受《证券日报》记者采访时表示,替代绿色原材料,成本会有所增加,但是这是值得的。建议建材的各个细分行业都梳理自己的含碳量,加速向绿色环保深度转型,采取减碳行动,推广低碳排放先进适用技术。

随着企业转型及产业升级,绿色建材产业将迎来巨大的发展空间。

北京特亿阳光新能源总裁祁海坤对《证券日报》记者表示:“2021年是‘十四五’可再生能源发展规划开启年,太阳能光伏发电在可再生能源中有很大发展潜力。物联网、大数据、人工智能等新技术的应用,促进‘光伏+锂电池储能’、‘风光水火储一体化’的综合能源应用方式的快速发展,不再是以往单一的能源供应时代。涵盖家电、家居、建材在内的制造业迎来广阔的应用空间和发展潜力。”

记者 李 正 贾 丽 见习记者 郭冀川

精华推荐

大家爱看